策略观点

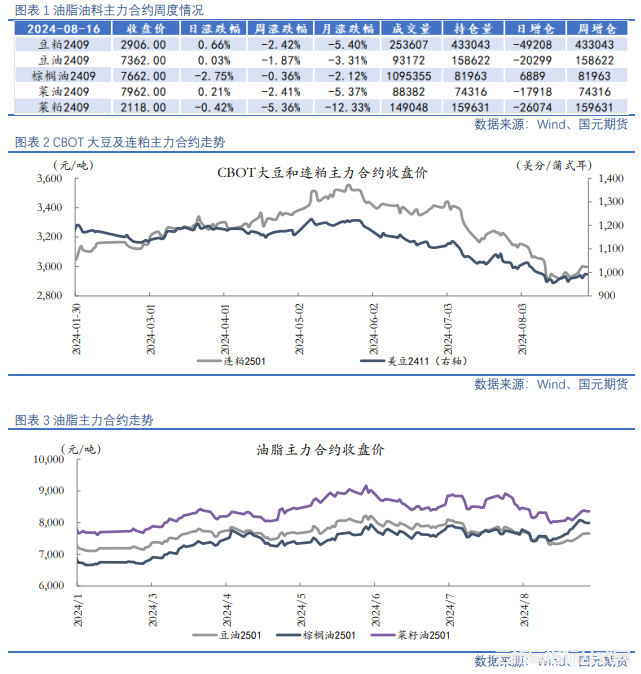

【两粕】

降息预期之下美豆空头回补,价格反弹至1000关口附近,内盘油脂油料止跌,两粕反弹较油脂弱势。国内来看,国内进口大豆(4521, -21.00, -0.46%)到港高峰将过,而现货持续走低提振部分下游企业备货积极性,豆粕(3111, 18.00, 0.58%)季节性累库周期预计随着到港量回落而收尾。对于后市,我们认为短期内外供应宽松格局未变,豆粕主力上方仍将承压运行。

操作上,豆粕2501合约参考区间2800-3200,菜粕(2479, 38.00, 1.56%)2501合约参考区间2100-2400。

【油脂】

近期美元降息预期推高美元计价大宗商品价格中枢,CBOT大豆反弹至1000关口附近。国内来看,进口大豆到港高峰已过,胀库问题带动油厂维持高开机率,豆油(7630, 36.00, 0.47%)供应充足,尽管接近中秋、国庆节假日,但油脂消费提振有限,整体维持供强需弱格局,价格短期受成本端提振,但中期来看上方压力仍存。高频数据显示马棕8月出口环比大幅下滑,本月期末库存环比增加预期较强,不过8月22日印尼公布B40具体实施日期,点燃短期利多情绪,叠加俄乌冲突有所升温,提前全球棕榈(7878, 112.00, 1.44%)油价格。国内方面,8月以来国内进口利润再度转向疲软,限制四季度买船,不过前期买船到港对国内棕榈油库存补充较强,高库存宽松现实仍将继续延续,限制价格上方空间。

操作上,豆油2501合约参考区间7500-8000,棕榈油2501合约参考区间7800-8500,菜籽(5208, 89.00, 1.74%)油2501合约参考区间8300-8900。

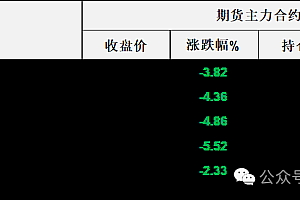

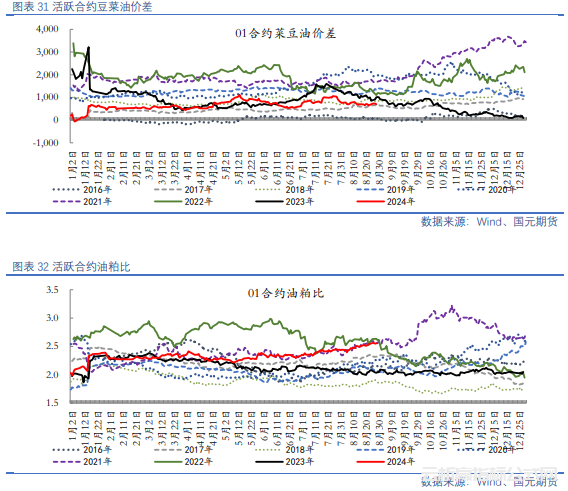

一、 期货行情

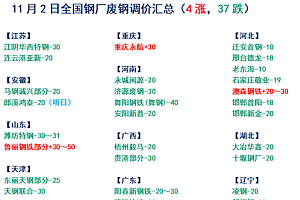

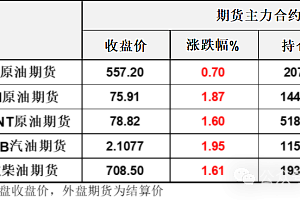

二、现货价格

三、油脂油料成本及压榨利润

四、国外油脂油料供需面

4.1

全球大豆供需热点

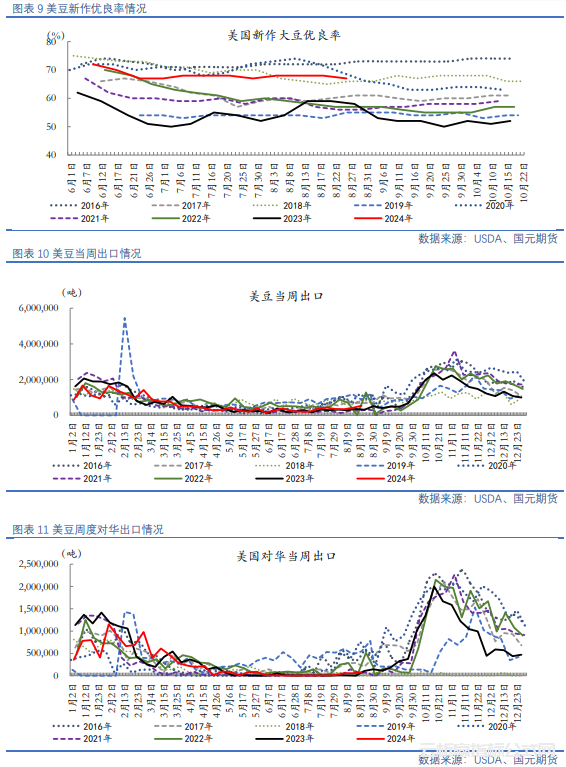

【ProFarmer中西部考察:美国大豆产量和单产高于美国农业部预期】上周美国《农场杂志》媒体旗下的咨询服务机构职业农场主公司(ProFarmer)组织了年度中西部农作物考察,对7个玉米(2388, 9.00, 0.38%)大豆主产州的作物进行实地考察。ProFarmer发布的全国预测数据显示,2024年美国大豆产量预计为创纪录的47.4亿蒲,平均单产为创纪录的每英亩54.9蒲。作为对比,美国农业部8月份报告里预测美国大豆产量将达到45.9亿蒲,单产为每英亩53.2蒲,均为创纪录水平。

【未来几个月里美国农业部可能继续调高美国大豆产量】自2019年至2024年的6年间,职业农场主公司8月份考察的大豆单产和产量预估数据只有2年高于8月份美国农业部预期,分别是2021年和今年。2021年美国农业部在9月份供需报告里调高了大豆单产以及产量预期,最终大豆单产和产量也均高于9月份的预测值。预计未来几个月美国农业部将逐步调高美国大豆供应,如果单产、产量调高至职业农场主公司预期,则美豆库存消费比将高达16.15%,为过去30年来的第三个高点,这可能会使得美豆价格继续下跌。

【上周五美国私人出口商报告对未知目的地销售12万吨大豆】8月23日,美国农业部单日出口销售报告显示,私人出口商报告对未知目的地销售12万吨大豆,在2024/25年度交货。这是美国农业部上周连续第五天发布单日大豆销售报告。

【加拿大农业部:2024/25年度加拿大油菜籽产量1863万吨】加拿大农业部8月供需报告显示,2024/25年度加拿大油菜籽产量预估不变,仍为1863万吨,高于上年的1833万吨。出口预计为750万吨,较上月调高50万吨,也高于上年的686万吨。国内用量预计为1140万吨,与上月持平。期初库存为240万吨,较上月预测值调高65万吨;期末库存223万吨,较上月上调13万吨。

【NOAA:美国中西部降雨增加高温天气逐步缓解】8月28日,美国全国海洋大气管理局(NOAA)气象报告显示,8月29日至9月1日,美国中西部和大平原大部将出现0.25~0.75英寸的降雨,上周末以来的极端高温天气正在缓解,到本周六中西部将解除高温警告。

【出口销售报告前瞻:大豆净销售量预计为130~250万吨】周四美国农业部将发布周度出口销售报告。市场预计该报告将显示,截至8月22日的一周,美国大豆(包括陈豆和新豆)出口净销售量位于130~250万吨之间。作为对比,上周美国2023/24年度大豆净销售量为-4万吨;2024/25年度净销售量为168万吨。

【本周二美国私人出口商报告对中国销售26.4万吨大豆】8月27日,美国农业部单日出口销售报告显示,私人出口商报告对中国销售26.4万吨大豆,在2024/25年度交货。

【ANEC:8月份巴西大豆出口量将达到774万吨】巴西全国谷物出口商协会(ANEC)表示,随着巴西港口出口重点转向二季玉米,巴西大豆出口正在逐月放慢,据监测,巴西8月份大豆出口量估计为774万吨,低于一周前估计的816.1万吨,低于7月份的959.4万吨,但高于去年8月份的760.8万吨。

【DERAL:2024/25年度巴西帕拉纳州大豆产量将增长20%】8月29日,巴西帕拉纳州农村经济部(DERAL)发布数据,预计2024/25年度该州大豆产量将达到2233万吨,比上年的1856万吨增长20%;大豆种植面积为580万公顷,和上年相比基本稳定;大豆单产预计提高到3.85吨/公顷。该州是巴西主要的生产州之一,2023/24年度大豆收成因干旱而低于预期。

4.2

国外油脂供需热点

【GAPKI:6月份棕榈油出口环比激增】印尼棕榈油协会(GAPKI)月度统计数据显示,2024年6月份毛棕榈油产量达到369.1万吨,较5月份的388.5万吨下降5%;棕榈仁油产量从5月份的36.8万吨下降到6月份的35.4万吨。1-6月棕榈油累计产量比上年同期减少4.07%。6月份出口量338.5万吨,比5月份的196.4万吨增长72.35%,但是比去年同期仍然低了1.88%。

【欧盟委员会调低2024/25年度欧盟植物油进口预期】2024/25年度欧盟植物油(菜籽油、葵花籽油和豆油)产量下调至1592万吨,低于上月预测的1620万吨,也低于上年的1623万吨。植物油进口量估计为607万吨,和上月预测持平,但是仍低于上年的806万吨。其中棕榈油进口量预计为300万吨,上年402万吨;葵花籽油预计为213万吨,低于上年的293万吨;菜籽油估计为44万吨,上年46万吨;豆油估计为50万吨,上年66万吨。

五、国内油脂油料供需面

5.1

大豆&植物油进口情况

海关数据显示,2024年7月份我国进口大豆985.3万吨,同比增加20.4万吨或2.1%。1-7月我国累计进口大豆5833.3万吨,同比下降79.3万吨或1.3%。1-7月进口大豆平均成本(不含港杂)4107元/吨,较去年同期的4852元/吨下降15.4%。进口成本大幅下降主要是因为全球大豆丰产、供给充裕,国际大豆出口报价持续下跌。海关数据显示,2024年7月份我国进口食用植物油(不含棕榈油硬脂)64.5万吨,同比下降13.3万吨或17.1%。1-7月我国累计进口食用植物油413.0万吨,同比下降110万吨或21.0%。植物油进口量大幅下降主要是因为棕榈油进口价格持续倒挂,企业买船较少,棕榈油进口量明显减少,供需处于紧平衡。

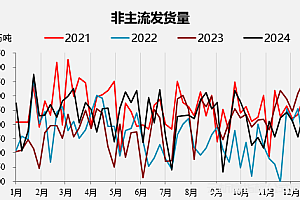

据Mysteel农产品团队对国内各港口到船预估初步统计,预计2024年8月1050万吨,9月850万吨。24年7月份国内主要地区125家油厂大豆到港预估150.5船,共计约978.25万吨(本月船重按6.5万吨计)。

5.2

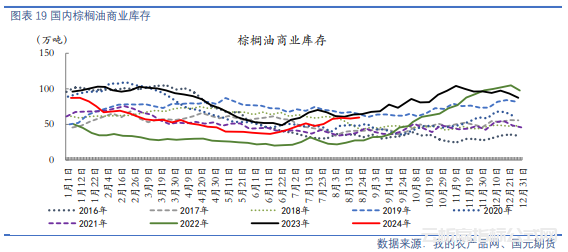

油厂压榨及库存情况

5.3

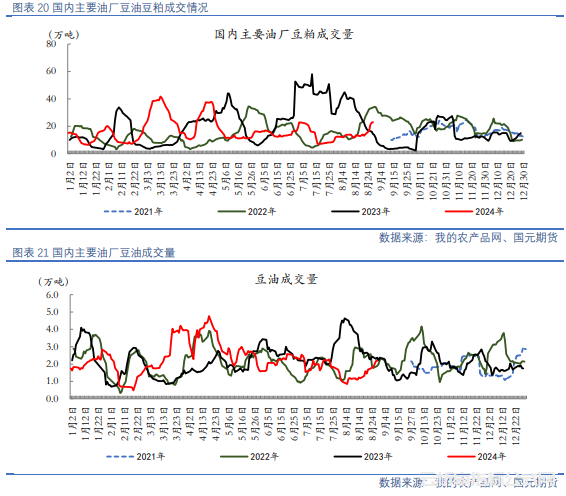

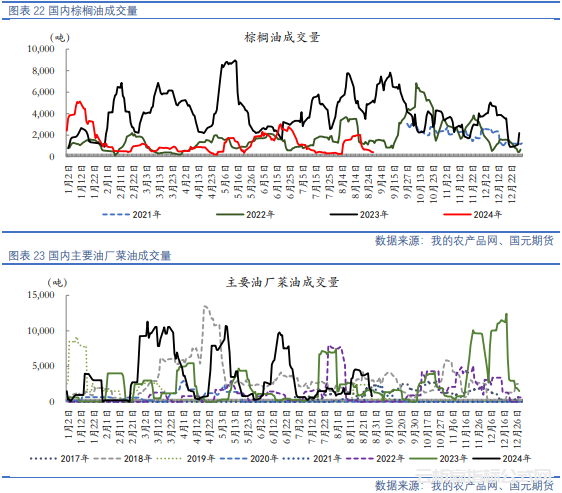

国内油脂油料成交情况

5.4

豆粕终端需求情况

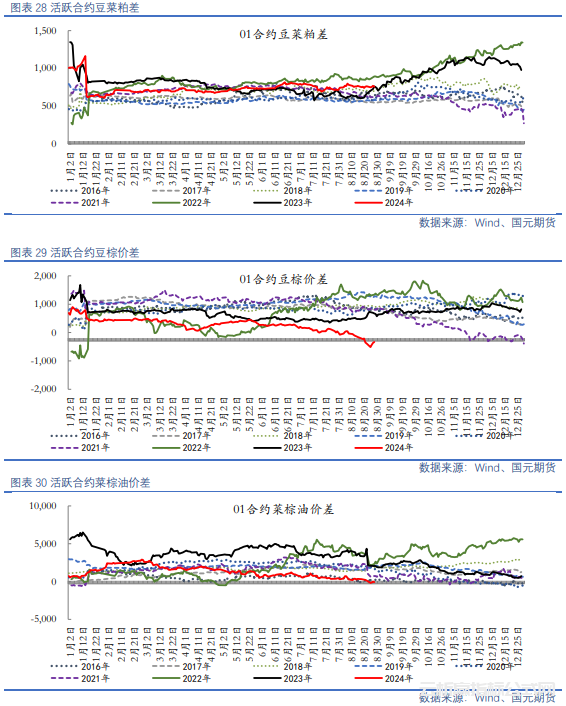

六、油脂油料套利分析

注:

来源:国元期货研究