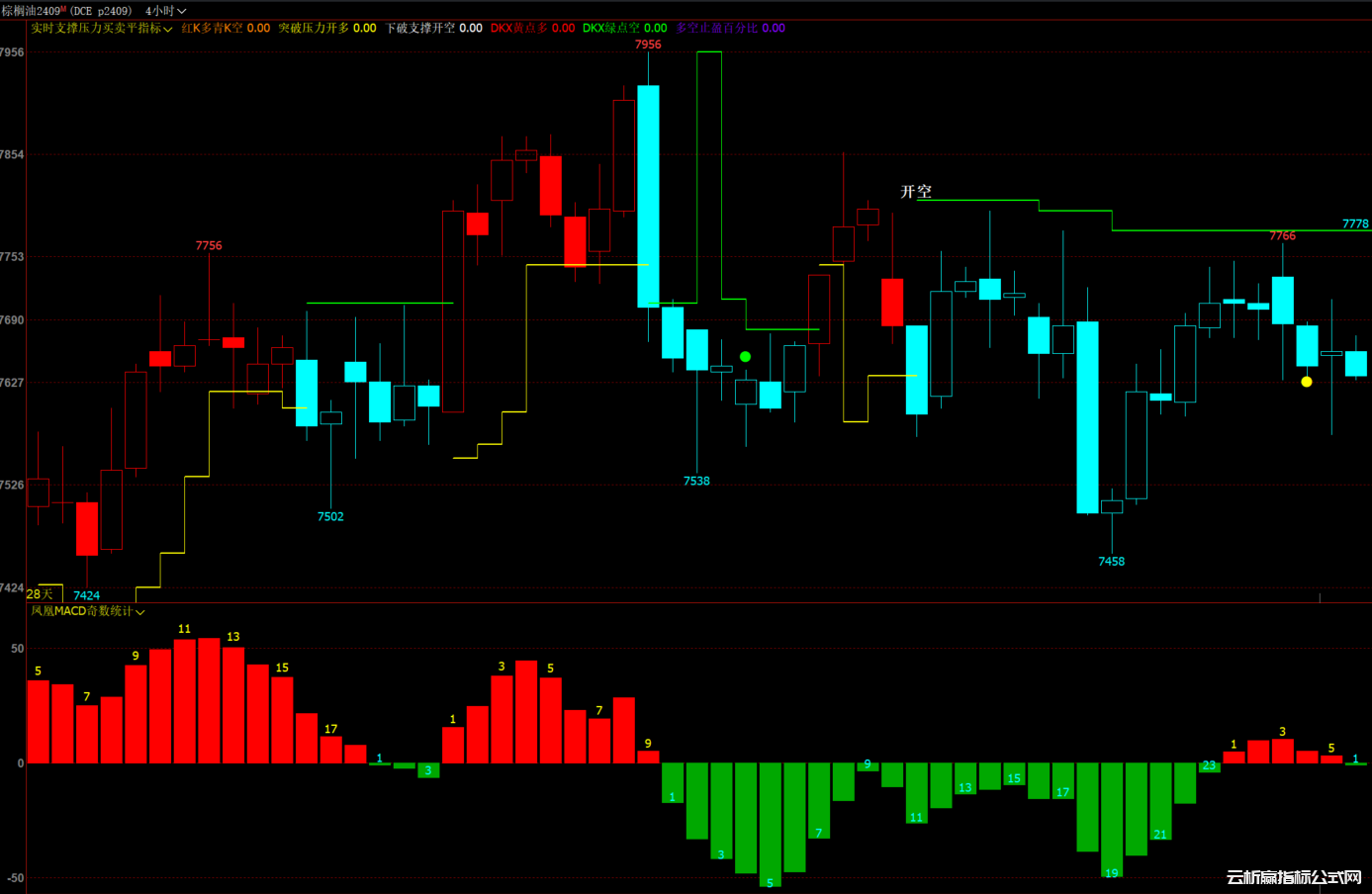

文华T8期货交易自动交易程序量化策略模型源码:

一、量化交易条件:

在盘中,最新价小于前五个周期的最低价开空仓,价格从开仓以来K线实体部分最低价回升N个最小变动价位反手做多;

要求:

1、第一小节、第四小节结束前2分钟内不开仓,并平掉所有持仓;2、指令价模型和收盘价模型分别编写 3、秒周期和分钟周期分别编写

二、策略模型源码:

1.分钟周期收盘价参考:

//定义变量

N:=10;

TT:=CLOSEMINUTE<=2||CLOSEMINUTEEVERY(1)<=2;

//多头策略

C>HV(H,5)&&NOT(TT),BK;

C>LLV(MIN(O,C),BARSSK)+N*MINPRICE,BPK;

TT,SP;

//空头策略

C<LV(L,5)&&NOT(TT),SK;

C<HHV(MAX(O,C),BARSBK)-N*MINPRICE,SPK;

TT,BP;

//设置

AUTOFILTER;

2.秒周期收盘价:

//定义变量

N:=10;

TT:=CLOSESEC<=2*60||CLOSESECEVERY(1)<=2;

//多头策略

C>HV(H,5)&&NOT(TT),BK;

C>LLV(MIN(O,C),BARSSK)+N*MINPRICE,BPK;

TT,SP;

//空头策略

C<LV(L,5)&&NOT(TT),SK;

C<HHV(MAX(O,C),BARSBK)-N*MINPRICE,SPK;

TT,BP;

//设置

AUTOFILTER;

3.秒周期指令价

//定义变量

N:=10;

TT:=CLOSESEC1<=2*60||CLOSESECEVERY1(1)<=2;

//多头策略

C>HV(H,5)&&NOT(TT),BK;

C>LLV(MIN(O,C),BARSSK)+N*MINPRICE,BPK;

TT,SP;

//空头策略

C<LV(L,5)&&NOT(TT),SK;

C<HHV(MAX(O,C),BARSBK)-N*MINPRICE,SPK;

TT,BP;

//设置

AUTOFILTER;

SIGCHECK(‘A’,0);

4.1分钟周期指令价

//定义变量

N:=10;

TT:=CLOSEMINUTE1<=2||CLOSEMINUTEEVERY1(1)<=2;

//多头策略

C>HV(H,5)&&NOT(TT),BK;

C>LLV(MIN(O,C),BARSSK)+N*MINPRICE,BPK;

TT,SP;

//空头策略

C<LV(L,5)&&NOT(TT),SK;

C<HHV(MAX(O,C),BARSBK)-N*MINPRICE,SPK;

TT,BP;

//设置

AUTOFILTER;

SIGCHECK(‘A’,0);