文华财经T8期货量化程序策略模型逻辑条件:

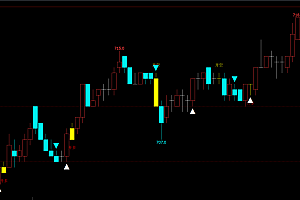

2.定义下轨,10均线-2倍ATR;

3.10均线做中轨线,当价格突破上轨做多,当价格突破下轨做空,价格触及10均线多单和空单都平仓.

文华财经T8期货量化程序策略模型源码如下:

ATR := MA(TR,26);//求N个周期内的TR的简单移动平均

MA10:MA(C,10);

TOP:MA10+2*ATR;

BOTTOM:MA10-2*ATR;

CROSS(C,TOP),BPK;

CROSSDOWN(C,BOTTOM),SPK;

C<MA10,SP;

C>MA10,BP;

AUTOFILTER;

以上策略模型源码,仅供学习研究之用,不具备任何实际投资策略意见,请知悉!更多关于量化自动交易程序模型,请收藏我们!